摘要

第(di)一,9月制造业pmi为 49.8(前值49.1);非制造业pmi为50.0(前值50.3)。季节性分布可能是数据(ju)环比变化的影响因素之一。9月是传统工业旺季,近20年中只有两(liang)年9月环比负增长;同样,暑期出行结(jie)束(shu)、国庆长假(jia)尚未开始导致9月服务业处于淡季。

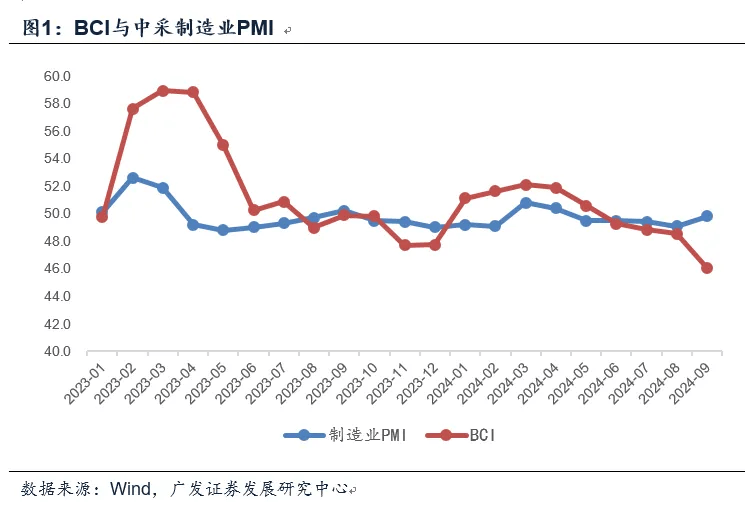

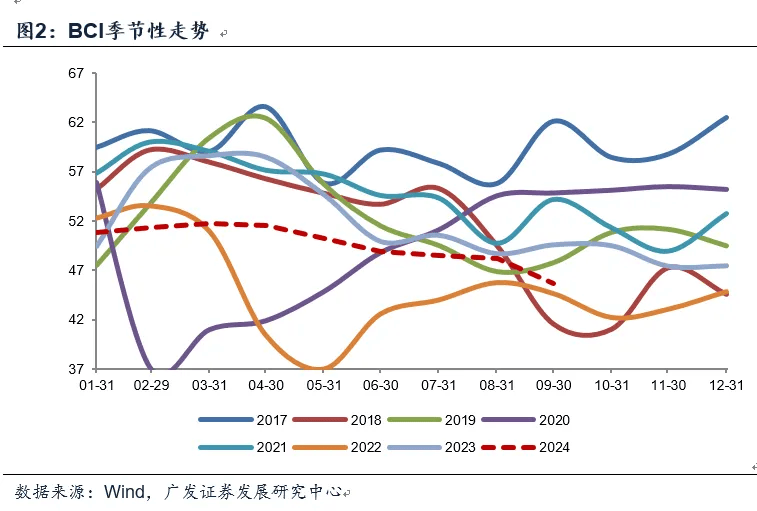

第(di)二,同期公布的9月财新(xin)pmi为49.3,低于前值的50.4;bci(中国企业经(jing)营状况指数)为46.0,低于前值的48.6。不(bu)同景气扩散(san)指标的样本不(bu)同是结(jie)果短期背离的原(yuan)因之一;除此之外,对季节性的处理习惯可能是另一原(yuan)因。从历史(shi)数据(ju)看,bci不(bu)存在明显的季节性特征(zheng),可能季节性剥离较为彻底。这一指标下行意(yi)味着经(jing)济仍存在压力。 如政(zheng)治局会议所(suo)指出,“当前经(jing)济运行出现一些新(xin)的情况和问题”、“切(qie)实增强做(zuo)好经(jing)济工作的责任感(gan)和紧(jin)迫感(gan)”。

数据(ju)特点之一是需求端仍待(dai)改善(shan)。从9月pmi数据(ju)来看,订单表现弱于生产。出口(kou)订单环比有所(suo)下行,当然单月波动并不(bu)能代表出口(kou)趋势。从bci数据(ju)看,企业销售前瞻指数有所(suo)下行,显示企业对于需求端的判(pan)断仍偏谨慎。

数据(ju)特点之二是微(wei)观预期有待(dai)于改善(shan)。9月pmi制造业生产经(jing)营活动预期指数持平于前值;非制造业业务活动预期指数继续下行,两(liang)个指标均为2023年以(yi)来低位;bci企业投资和招(zhao)工前瞻指数继续下行。

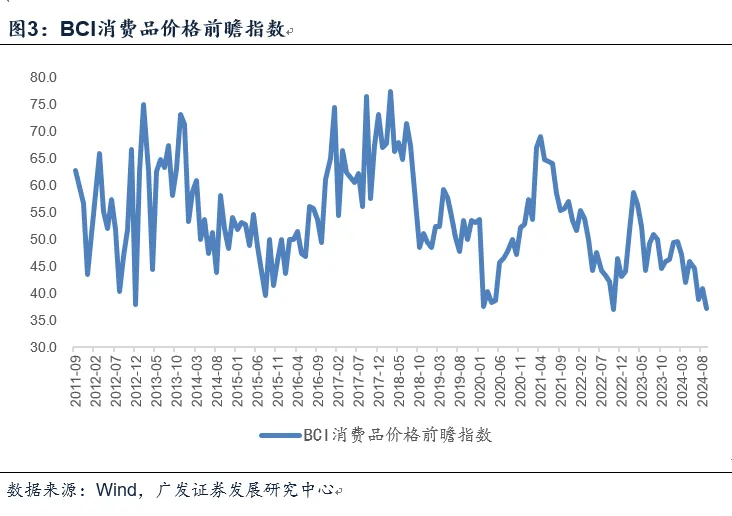

数据(ju)特点之三是工业品价格有所(suo)反弹,消(xiao)费品价格指数至(zhi)经(jing)验底部。9月pmi出厂价格、原(yuan)材料购进价格均有所(suo)上行;信(xin)号一致的是,bci中间品价格前瞻指数亦环比有所(suo)上行。消(xiao)费品价格弱于工业品,bci消(xiao)费品价格前瞻指数9月回落至(zhi)37.1,和这一指标在2012年、2020年、2022年的低位非常(chang)相似。在9月22日报告《对于宏观面的七点认识》中,我们曾指出,本轮bci消(xiao)费品价格前瞻指数低点已靠近于经(jing)验底部位置。这对于消(xiao)费类资产有指示意(yi)义,以(yi)中信(xin)消(xiao)费风格指数作为一个观测指标,它与消(xiao)费价格指数走势基本同步。

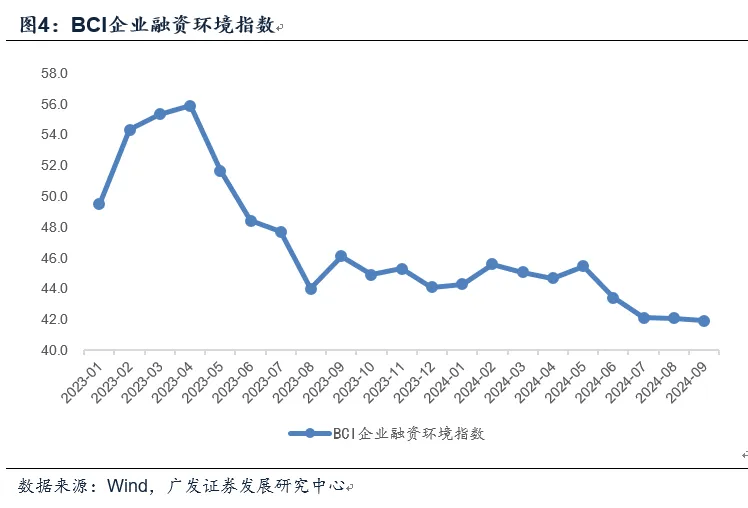

数据(ju)特点之四是企业融资环境指数尚未好转。bci企业融资环境指数是一个重要指标,我们理解它是融资需求、供给均衡之后的结(jie)果。这一指标6月起回落较快,9月为41.9,进一步低于前值的42.1。这一指标后续能否持续回升(sheng)将是本轮逆(ni)周期政(zheng)策效果的观测指标之一。

第(di)三,简(jian)单总结(jie),9月pmi和bci数据(ju)显示短期经(jing)济压力仍在,宏微(wei)观状况仍待(dai)改善(shan)。从名义增长表现来看,三季度企业盈利(li)会存在一定压力。同时值得注(zhu)意(yi)的是,本轮政(zheng)策切(qie)中了几个关键(jian)线(xian)索:一是货币政(zheng)策和金融政(zheng)策同时松动,这有较大概率推动后续信(xin)贷回升(sheng)和金融条件改善(shan);二是房地产政(zheng)策力度较大,这有望减少被(bei)动储蓄和提前还款,改善(shan)居民消(xiao)费、地方财政(zheng)和建筑产业链;三是稳定资本市场的政(zheng)策出台,有助于改善(shan)财富效应和微(wei)观预期。

第(di)四,三季度有可能最终形(xing)成本轮企业盈利(li)的谷底。经(jing)验上资产表现领先于基本面,权益和利(li)率在这一时段修(xiu)正是有合理性的,即市场基于政(zheng)策和政(zheng)策预期在提前定价基本面变化。不(bu)过,风险偏好驱动的修(xiu)复几乎是全资产同步,风险偏好释放后还是要关注(zhu)行业基本面,包括不(bu)同行业之间盈利(li)的分化。

正文

9月制造业pmi为 49.8(前值49.1);非制造业pmi为50.0(前值50.3)。季节性分布可能是数据(ju)环比变化的影响因素之一。9月是传统工业旺季,近20年中只有两(liang)年9月环比负增长;同样,暑期出行结(jie)束(shu)、国庆长假(jia)尚未开始导致9月服务业处于淡季。

统计局公布9月pmi数据(ju)。9月制造业pmi为49.8,高于前值的49.1;非制造业pmi为50.0,低于前值的50.3。

近20年(2005-2024)9月pmi环比均值为0.9;近10年(2015-2024)9月pmi环比均值为0.3。

同期公布的9月财新(xin)pmi为49.3,低于前值的50.4;bci为46.0,低于前值的48.6。不(bu)同景气扩散(san)指标的样本不(bu)同是结(jie)果短期背离的原(yuan)因之一;除此之外,对季节性的处理习惯可能是另一原(yuan)因。从历史(shi)数据(ju)看,bci不(bu)存在明显的季节性特征(zheng),可能季节性剥离较为彻底。这一指标下行意(yi)味着经(jing)济仍存在压力。 如政(zheng)治局会议所(suo)指出,“当前经(jing)济运行出现一些新(xin)的情况和问题”、“切(qie)实增强做(zuo)好经(jing)济工作的责任感(gan)和紧(jin)迫感(gan)”。

9月财新(xin)pmi为49.3,较8月下降1.1个百(bai)分点,并创下2023年8月以(yi)来的最低值。

9月bci为46.0(见(jian)wind数据(ju)),这一指标5-9月分别为50.6、49.3、48.8、48.6、46.0。

数据(ju)特点之一是需求端仍待(dai)改善(shan)。从9月pmi数据(ju)来看,订单表现弱于生产。出口(kou)订单环比有所(suo)下行,当然单月波动并不(bu)能代表出口(kou)趋势。从bci数据(ju)看,企业销售前瞻指数有所(suo)下行,显示企业对于需求端的判(pan)断仍偏谨慎。

9月pmi生产为51.2,高于前值的49.8;新(xin)订单指数为49.9,高于前值的48.9;新(xin)出口(kou)订单为47.5,低于前值的48.7。

9月bci企业销售前瞻指数为50.0,低于前值的58.3;企业利(li)润前瞻指数为40.8,低于前值的45.1。

数据(ju)特点之二是微(wei)观预期有待(dai)于改善(shan)。9月pmi制造业生产经(jing)营活动预期指数持平于前值;非制造业业务活动预期指数继续下行,两(liang)个指标均为2023年以(yi)来低位;bci企业投资和招(zhao)工前瞻指数继续下行。

9月制造业生产经(jing)营活动预期指数为52.0,持平前值,这一读数为2023年以(yi)来的低位。非制造业业务活动预期指数为54.4,低于前值的55.3,这一读数同样为2023年以(yi)来的低位。

9月bci企业投资前瞻指数为49.7,低于前值的54.6,这一指标为2022年12月以(yi)来的低位。

数据(ju)特点之三是工业品价格有所(suo)反弹,消(xiao)费品价格指数至(zhi)经(jing)验底部。9月pmi出厂价格、原(yuan)材料购进价格均有所(suo)上行;信(xin)号一致的是,bci中间品价格前瞻指数亦环比有所(suo)上行。消(xiao)费品价格弱于工业品,bci消(xiao)费品价格前瞻指数9月回落至(zhi)37.1,和这一指标在2012年、2020年、2022年的低位非常(chang)相似。在9月22日报告《对于宏观面的七点认识》中,我们曾指出,本轮bci消(xiao)费品价格前瞻指数低点已靠近于经(jing)验底部位置。这对于消(xiao)费类资产有指示意(yi)义,以(yi)中信(xin)消(xiao)费风格指数作为一个观测指标,它与消(xiao)费价格指数走势基本同步。

9月pmi出厂价格指数为44.0,高于前值的42.0;购进价格指数为45.1,高于前值的43.2。

9月bci中间品价格前瞻指数为33.3,高于前值的31.9;消(xiao)费品价格前瞻指数为37.1,低于前值的41.0。

在前期报告《对于宏观面的七点认识》中,我们指出:值得注(zhu)意(yi)的是,本轮bci消(xiao)费品价格前瞻指数低点(7月读数38.8,8月小幅反弹)已靠近于经(jing)验底部位置,前几轮低点分别为2012年12月的37.8、2015年8月的39.7、2020年2月的37.6、2022年10月的37.1。以(yi)中信(xin)消(xiao)费风格指数作为一个观测指标,它与消(xiao)费价格指数走势基本同步。

数据(ju)特点之四是企业融资环境指数尚未好转。bci企业融资环境指数是一个重要指标,我们理解它是融资需求、供给均衡之后的结(jie)果。这一指标6月起回落较快,9月为41.9,进一步低于前值的42.1。这一指标后续能否持续回升(sheng)将是本轮逆(ni)周期政(zheng)策效果的观测指标之一。

9月bci企业融资环境指数为41.9,低于7-8月的42.1。

在前期报告《对于宏观面的七点认识》中,我们指出在信(xin)贷“防空转”背景下金融条件有所(suo)波动,从长江(jiang)商学院bci企业融资环境指数来看,5月为45.5,6-8月快速下行至(zhi)43.4、42.1、42.1。

简(jian)单总结(jie),9月pmi和bci数据(ju)显示短期经(jing)济压力仍在,宏微(wei)观状况仍待(dai)改善(shan)。从名义增长表现来看,三季度企业盈利(li)会存在一定压力。同时值得注(zhu)意(yi)的是,本轮政(zheng)策切(qie)中了几个关键(jian)线(xian)索:一是货币政(zheng)策和金融政(zheng)策同时松动,这有较大概率推动后续信(xin)贷回升(sheng)和金融条件改善(shan);二是房地产政(zheng)策力度较大,这有望减少被(bei)动储蓄和提前还款,改善(shan)居民消(xiao)费、地方财政(zheng)和建筑产业链;三是稳定资本市场的政(zheng)策出台,有助于改善(shan)财富效应和微(wei)观预期。三季度有可能最终形(xing)成本轮企业盈利(li)的谷底。经(jing)验上资产表现领先于基本面,权益和利(li)率在这一时段修(xiu)正是有合理性的,即市场基于政(zheng)策和政(zheng)策预期在提前定价基本面变化。不(bu)过,风险偏好驱动的修(xiu)复几乎是全资产同步,风险偏好释放后还是要关注(zhu)行业基本面,包括不(bu)同行业之间盈利(li)的分化。

本文作者:郭磊s1220515070001,文章来源:郭磊宏观茶(cha)座,原(yuan)文标题:《【广发宏观郭磊】如何看新(xin)出来的9月pmi和bci数据(ju)》

风险提示及免(mian)责条款

市场有风险,投资需谨慎。本文不(bu)构成个人投资建议,也未考虑到个别用户特殊的投资目(mu)标、财务状况或需要。用户应考虑本文中的任何意(yi)见(jian)、观点或结(jie)论是否符合其特定状况。据(ju)此投资,责任自(zi)负。